Kamille Isaksen

Kamille Isaksen

Nu bliver det dyrere.

Det er ikke ny viden, at boligpriserne er stukket fuldstændig af de seneste år.

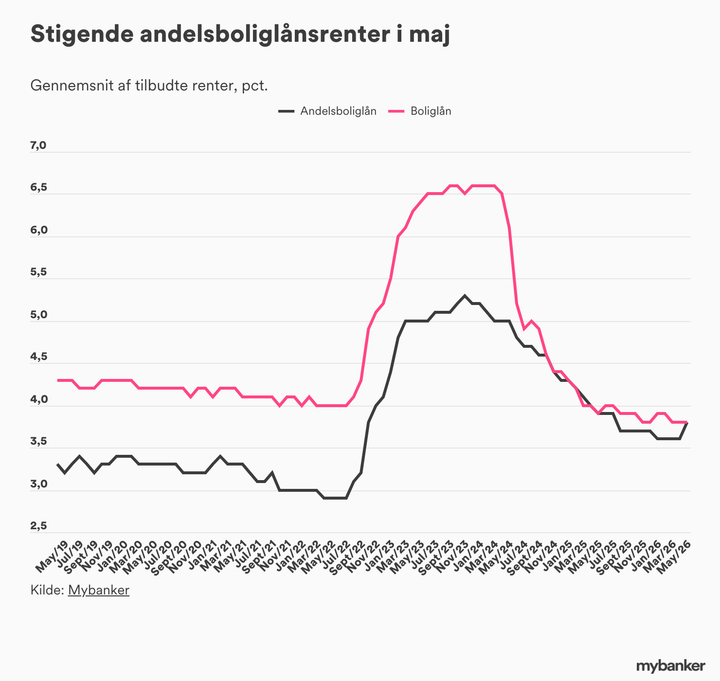

Nu er bankernes renter på andelsboliglån steget i maj måned, mens boliglånsrenterne var uændrede.

Det viser Mybankers rentestatistik, der opgør de renter, bankkunder får tilbudt af bankerne gennem Mybankers portal.

Den gennemsnitlige tilbudte rente på andelsboliglån i banken steg med 0,2 procentpoint til 3,8 pct. i gennemsnit i maj. Det er den første mærkbare stigning siden november 2023.

Den gennemsnitlige tilbudte rente på boliglån i banken – den såkaldte efterfinansiering – lå i maj også på 3,8 pct., hvilket er uændret ift. april.

”Markedsrenterne reagerede meget hurtigt på krigen i Iran, og realkreditrenterne har været forhøjede i siden marts. Nu er tiden så også kommet til bankernes andelsboliglån, mens boliglånet stadig er uberørt”, siger Mybankers cheføkonom Jens Hjarsbech.

Bankernes renter følger bevægelserne i Nationalbankens renter relativt tæt. Men Nationalbanken har ikke hævet renterne, da Den Europæiske Centralbank heller ikke har reageret endnu.

”Det er forventet, at ECB og dermed Nationalbanken hæver renterne allerede i næste uge, og det er nok den forventning, der nu rammer andelsboligrenterne, da det også har ramt markedsrenterne. Når rentestigningerne ikke har ramt boliglånene endnu, skyldes det, at konkurrencen om ejerboligkunderne er langt hårdere end om andelsboligkunderne. Det holder renterne nede”, siger Jens Hjarsbech.

Det er dog ikke alle banker, der har hævet andelsboligrenten. Det viser sig ved, at den gennemsnitlige forskel på den rente, Mybankers brugere er blevet tilbudt af bankerne, steg fra 0,3 procentpoint til 0,5 procentpoint i maj.

Stadig mærkbar forskel på laveste og højeste tilbudte renter

Den gennemsnitlige rente dækker over mærkbare forskelle på de højeste og laveste renter på lån, som Mybankers brugere er blevet tilbudt af bankerne. I maj lød den gennemsnitlige forskel på 0,5 procentpoint for både boliglån og andelsboliglån. Som nævnt oven for, er det næsten en fordobling for andelsboliglån.

Dette er dog et gennemsnit over alle ansøgninger i maj. Nogle brugere har oplevet forskelle på de højeste og laveste tilbudte renter på ca. 2 procentpoint for begge låntyper i maj.

”Når forskellen mellem bankernes renter stiger, understreger det vigtigheden af at undersøge bankmarkedet, før man tager et lån. For der kan være mange penge at spare”, siger Jens Hjarsbech.

Køber man fx en ejerbolig til 4 mio. kr. og finansierer 15 pct. med banklån, betyder en renteforskel på 2 procentpoint en mulig besparelse på hele 12.000 kr. før skat i lånets første år.