webmaster

webmaster

Et dækningsbidrag er et vigtigt element i en virksomheds budget. Du kan her læse mere om dækningsbidrag og hvordan det indgår i et driftsbudget.

Et dækningsbidrag er blandt andet, et udtryk for hvor stort et beløb et firma har til rådighed, efter de direkte salgs omkostninger, der skal betale de faste omkostninger.

Dækningsbidrag

Dækningsbidraget er det det overskud firmaet har fra salg, efter man har trukket de direkte omkostninger fra. Det er således herfra, man kan dække firmaets løbende udgifter som f.eks. husleje og el.

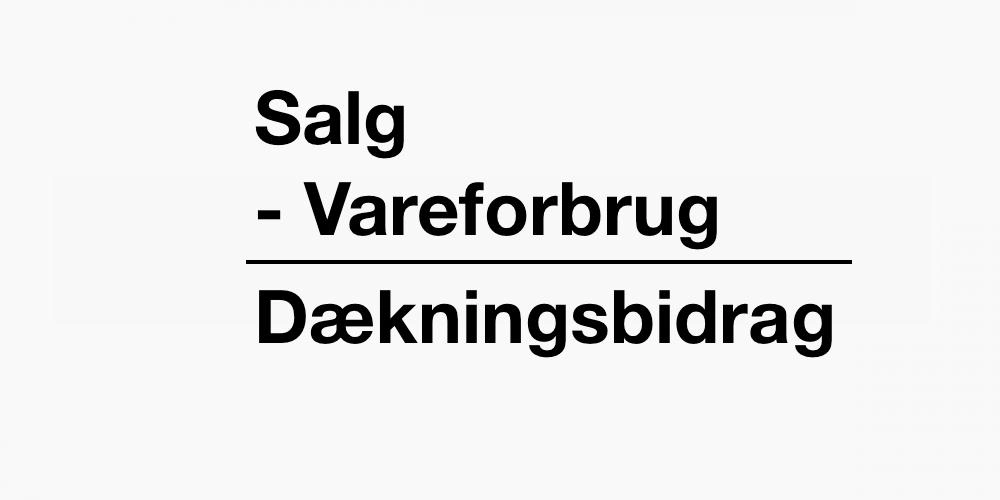

Dækningsbidrag = Omsætning – Variable omkostninger

Et dækningsbidrag er altså et udtryk for det overskud der bliver genereret i forretningen. For at måle hvorvidt ens dækningsbidrag er godt eller tilstrækkeligt, vil man oftest benytte en udregning der viser ens dækningsgrad. Hvis dækningsbidraget ikke er tilstrækkeligt til at dække de faste udgifter, vil det ende med et underskud i firmaet, og på samme måde, vil man få overskud, hvis dækningsbidraget ikke overstiger de faste omkostninger.

Hvordan optimeres dækningsbidraget?

Hvis man ønsker at optimeres dækningsbidraget, er det nødvendigt enten at gøre de direkte omkostninger mindre, eller at forhøje salgsprisen. Øger man salgsprisen vil man få et højere dækningsbidrag, men der er også risiko for mindre salg efterfølgende, på baggrund af den forhøjede pris. Man kan også forsøge at sænke sine udgifter. Det kan ske ved at forsøge at forhandle med sine leverandører til en bedre pris, men afhængig af branchen, måske finde en billigere forhandler.

Dækningsgrad

Dækningsbidrag er indtægter, minus de direkte omkostninger, og på denne måde en indikator for hvor stort et beløb en virksomhed har tilbage efter de direkte salgs omkostninger, til at betale de faste omkostninger i virksomheden. Dækningsgraden er et udtryk for, hvor stor en andel af firmaets omsætning, der bruges til at dække de faste omkostninger. Hvis firmaet besidder en høj dækningsgrad, er der ikke et stort antal variable omkostninger. Hvis dækningsgraden er lav, er det indikation på, at der er store variable omkostninger, men man skal være opmærksom på, at ændringer i dækningsgraden kan opstå på baggrund af ændringer i salgsprisen eller produktionen af varen.

Når man har udregnet dækningsbidraget, kan man efterfølgende udregne dækningsgraden. Dækningsgraden er således et parameter for dækningsbidraget i procent. Det anbefales, at man omregner til procent, da det gør det lettere at sammenligne de foregående år med hinanden. Du skal være opmærksom på, at det kan være svært at sammenligne dækningsbidrag og dækningsgrad på tværs af brancher, da der kan være meget stor forskel, alt efter hvilket slags firma det kigges på.

Nogle firmaer har et relativt høj dækningsbidrag, men samtidig mange faste udgifter, modsat andre firmaer, der f.eks. har et lavt dækningsbidrag med samtidigt få faste omkostninger. Firmaets dækningsbidrag vil kunne læses af årsregnskabet i resultatopgørelsen.

Her kan du læse mere om dækningsgraden og eksemepel på beregning af virksomhedens dækningsgrad.

Driftsbudget

Et driftsbudget indeholder de indtægter og omkostninger, firmaet har. Man laver således et budget over firmaets indtægter, de eventuelle omkostninger man har ved produktionen, plus selvfølgelig de faste udgifter i firmaet og kommer med et skøn for hver slags udgift. Det anbefales at du sætter dig ind i flere af de begreber og former der benyttes, når man skal lave et driftsbudget. Så er du godt klædt på, når du hyrer en revisor der skal hjælpe dig med regnskaber og budgetet. De fleste driftsbudgetter er opbygget efter den såkaldte dækningsbidragsmetode.

Man udarbejder almindeligvis et driftsbudget for et år ad gangen, da det giver mulighed for at vurdere virksomhedens drifter over en længere periode. Der er forskellige poster i et driftsbudget, og hver linje viser en udgift eller indtægt. Her kan du se de mest benyttede poster i et driftsbudget. Der kan naturligvis være mange andre former, men her er de mest brugte.

Ofte vil posterne følge de konti, som bliver oprettet i dit regnskabssystem.

Et driftsbudget er opdelt i følgende hovedområder:

Salg/omsætning (excl. moms)

– Vare forbrug/direkte omkostninger

= Bruttofortjeneste/dækningsbidrag

Faste omkostninger

Renter

Afskrivninger

= Overskud (din løn)

Afskrivninger

Når du indkøber ting til dit firma på over et vist beløb, det kan for eksempel være computer, bil eller kontormøbler, er det ikke muligt at få skattefradrag for det samlede beløbet i det år, du anskaffer tingene.

Det er derfor man skal bogføre den værdi du mister på dine erhvervelser, over en årrække, i takt med at tingene bliver brugt og slidt. Det man benytter mest, er den lineær afskrivning, hvilket vil sige, at man hvert år afskriver et beløb der er det samme, eller en procentsats på mellem 0 og 25 procent.